配资炒股软件 氧化铝半年度总结:上半年强势上涨 下半年或高位盘整

实时股票配资平台的优势在于它能够帮助投资者随时了解市场情况,并及时做出投资决策。它可以提供实时的行情数据和分析报告,帮助投资者进行投资策略的制定。此外,它还可以提供在线交易功能,让投资者可以随时进行买卖操作。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

卓创资讯分析师许海滨

【导语】2024年上半年氧化铝价格呈现上涨行情,触及两年来价格新高,主要在于国内铝土矿资源紧缺,氧化铝供应趋紧,而云南地区下游电解铝厂停产产能不断复产,氧化铝需求增多,阶段性供弱需强,提振氧化铝价格上涨。下半年铝土矿资源紧缺常态化,多数企业保长单生产,供需紧平衡局面下,氧化铝价格或高位盘整为主,不过基于四季度氧化铝新增产能等因素影响,四季度氧化铝价格或存小幅下行的风险。

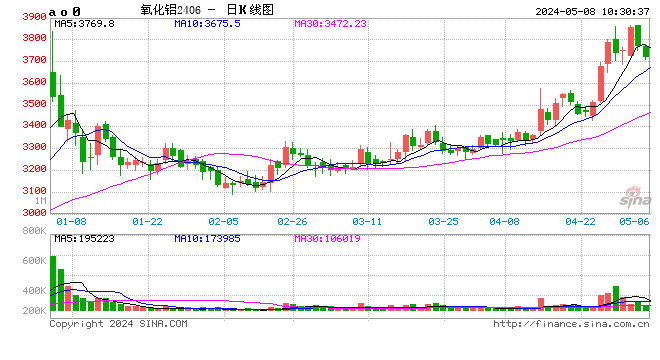

2024年上半年氧化铝价格呈现上涨,涨幅较2023年同期扩大明显,其走势与我们在《2023-2024中国铝市场年度报告》中预测的基本一致,但由于国内铝土矿山复产情况缓慢及5月份海外氧化铝厂产出减少,进口氧化铝资源紧缺,现货氧化铝价格强势上涨,触及两年来价格新高,造成我们对于价格高值延续时间的判断出现一定偏差。截至2024年6月28日,上半年氧化铝均价为3490.33元/吨,较去年同期价格上涨602.24元/吨,涨幅20.85%。上半年氧化铝价格低点位于1月上旬,价格高点位于5月下旬,价差805元/吨,涨幅较往年扩大明显。从长周期运行趋势来看,价格位于两年来价格的相对高点(见图2)。

上半年氧化铝价格上涨,主要因国内铝土矿资源紧张,一季度氧化铝生产企业产能运行率下降,氧化铝供应趋紧,提振氧化铝价格上涨。二季度氧化铝冶炼利润空间扩大,氧化铝厂复产积极性较高,但5月份开始云南地区电解铝停产产能不断复产,氧化铝需求量增多,多数企业长单交货量不足,加上海外澳大利亚氧化铝厂产出减少,进口氧化铝成本增加,国内氧化铝现货供应持续偏紧,进一步提振5月氧化铝价格上涨,6月氧化铝价格进入涨后平稳期,部分地区个别散单实际成交存在小幅让利空间。

对于上半年氧化铝市场价格来说,氧化铝供应偏紧,下游需求增多,是影响氧化铝价格变化的主要驱动因素,市场关注点在于国产铝土矿资源紧缺常态化,二季度海外氧化铝供应减少,以及下游电解铝厂停产产能复产带动需求增多等方面。

供应端:铝土矿资源紧缺 氧化铝供应偏紧

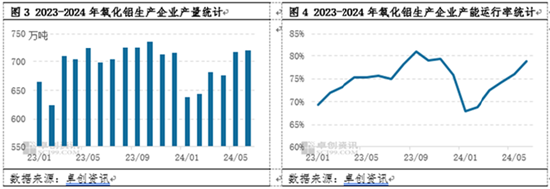

氧化铝产能运行率逐月回升 但产量低于往年水平

上半年氧化铝供应偏紧是氧化铝价格上涨的主因,卓创资讯数据监测显示,2024年上半年国内主流氧化铝生产企业累计产量4076.60万吨,较2023年上半年产量减少46.95万吨,降幅1.14%。从氧化铝生产企业运行情况来看,产能运行率由1月份的67.93%回升至6月份的78.81%,累计回升了10.88个百分点,呈现出逐月回升的态势。年初因几内亚油库事件影响,国内铝土矿资源紧缺,影响部分氧化铝生产企业运行产能下降,1月份企业产能运行率67.93%,较2023年12月下降了7.93个百分点,氧化铝1月产量638.28万吨,较2023年12月下降了10.80%。特别是二季度氧化铝冶炼利润空间不断扩大,多数企业每吨利润空间在800元/吨以上,冶炼厂复产积极性偏高,不过依然受制于铝土矿紧缺,实际产出增量有限,多数企业以保长单交投为主,6月氧化铝产量增加至719.81万吨附近,但供应偏紧局面依存,也是推动价格上涨的主要动力。

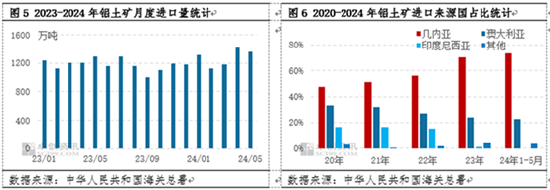

原料铝土矿资源紧缺 对外依存度不断提升

我国铝土矿资源紧缺,是制约了国内氧化铝生产企业产出的主因。我国是铝产品的第一大生产国及消费国,铝土矿需求较大,国内资源紧缺的情况下,对外矿依存度不断提升,目前进口依存度接近70%。据中华人民共和国海关总署数据统计,2024年1-5月中国铝土矿进口量累计6403.65万吨,较2023年1-5月进口量增加了353.68万吨,增幅5.85%。其中,主要来源国累计进口量几内亚4682万吨,占比73.12%;澳大利亚1468万吨,占比22.92%。自2023年6月印尼禁止铝土矿出口之后,几内亚大力开发铝土矿资源,目前几内亚已经成为中国铝土矿最大的来源国,几内亚与澳大利亚铝土矿进口量占比高达96.04%。不过,从近两个月铝土矿进口数据来看,2024年5月铝土矿来自几内亚进口量941.74万吨,5月数量占比69.51%,而4月数量占比73.71%,去年同期数量占比75.49%,5月几内亚进口量较4月减少,较去年同期降幅也较为明显,加上后续几内亚雨季因素,市场对于后市铝土矿紧缺预期升温。另外,5月以来,国内山西、河南地区铝土矿山虽有小规模复产,但到目前产量有限,而外矿进口资源同步趋紧,矿产紧缺局面未缓和,国内多数氧化铝生产企业面临原料短缺的困境。

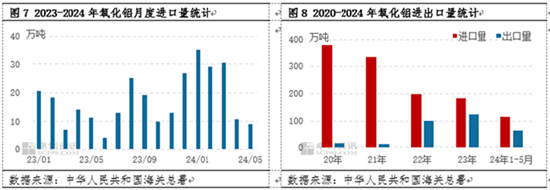

氧化铝进口量二季度减量明显

上半年氧化铝进口量呈现高位回落趋势,特别是二季度减量明显。据中华人民共和国海关总署数据统计,2024年1-5月中国氧化铝进口量累计114.73万吨,较2023年1-5月进口量增加了43.20万吨,增幅60.39%。不过,从二季度进口量数据来看,4月、5月进口量分别为10.84万吨、9.15万吨,较3月30.38万吨进口量,降幅分别为60.39%、69.89%,二季度进口量减量明显,国内流通量趋紧。5月下旬澳大利亚两家氧化铝冶炼厂因用于发电的天然气供应短缺,氧化铝厂产出减少,导致海外氧化铝供应趋紧,加上海运费上涨等因素,6月底澳大利亚氧化铝FOB价格涨至505美元/吨,较1月初上涨了158美元/吨,涨幅45.53%,折算后影响进口氧化铝上半年成本增加1285元/吨左右。一方面海外氧化铝产出减少,且进口成本增加,另一方面国产氧化铝更具有成本优势,导致氧化铝进口量下降,更加凸显供应的偏紧。

需求端:下游企业需求增多 支撑氧化铝价格上涨

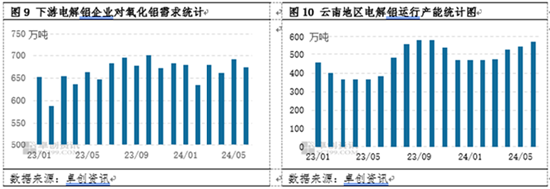

上半年氧化铝下游需求量增加,主要在于二季度下游电解铝厂停产产能不断复产,增加了氧化铝需求,提振氧化铝价格上涨。卓创资讯数据监测,2024年1-6月电解铝行业对于氧化铝需求量累计4017.94万吨,较去年同期水平增加175.49万吨,增幅4.57%,其中,5月份氧化铝需求量为691.36万吨,为上半年需求量最高的月份。氧化铝产品90%以上用于电解铝的生产,二季度云南地区逐步进入丰水期,水电充足,截至6月底云南地区电解铝总运行产能达到572万吨,其中停产产能复产90余万吨,带动氧化铝需求量增加173万吨左右,后续产能复产或将在7月上旬结束。

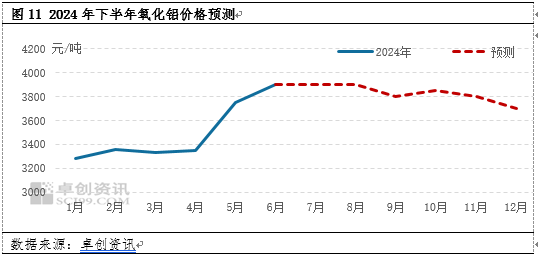

展望下半年,影响氧化铝市场运行的主要因素将集中在铝土矿资源供给、氧化铝新增产能投产,以及基本面供需格局变化等方面,预计下半年氧化铝价格或高位盘整运行,价格运行区间3700-3950元/吨。

从铝土矿方面来看,国内铝土矿资源紧缺局面常态化。目前晋豫地区露天铝土矿暂无复产情况,已复产的洞采矿山实际产出量有限,以国产矿为主的氧化铝生产企业将继续面临资源紧缺的困境。我国进口铝土矿来源国主要是几内亚、澳大利亚,需要考虑每年5-10月为几内亚雨季,后续铝土矿发货量将有一定的减少,从过去几年几内亚铝土矿发货量来看,雨季影响最为明显的7月至9月,每月大约减少150-200万吨的发货量,国内进口铝土矿资源将趋紧。

从供应方面来看,铝土矿资源紧缺仍是制约国内氧化铝生产企业运行的主要因素,预计下半年氧化铝企业产能运行率或处于79%-82%区间为主。下半年涉及3家生产企业新建产能350万吨,集中于四季度建成投产,如新建产能顺利投产,届时四季度氧化铝供应压力或有一定缓和。

从需求方面来看,下半年氧化铝下游需求或相对稳定,下半年涉及电解铝新增产能37万吨。云南地区电解铝停产产能复产7月上旬将逐步结束,内蒙古新增产能部分电解槽已顺利投产,后续关注内蒙古地区新产能投产进程及新疆产能下半年投产落地情况,预计下半年涉及电解铝新增产能37万吨,或拉动氧化铝新增需求71万吨左右,总体看后续电解铝产量提升空间有限,氧化铝需求或相对稳定。

总体来看,预计下半年氧化铝价格或高位盘整运行为主,卓创资讯《2023-2024中国铝市场年度报告》中关于下半年的预测略有调整,主要在于国内山西、河南地区铝土矿暂无大规模复产,已小规模复产的洞采矿山短期产出量有限,加上几内亚雨季影响,进口矿供应或有一定减量,国内铝土矿资源紧缺常态化,氧化铝生产企业实际产出增量或相对有限,下游电解铝厂需求稳定,整体上氧化铝基本面或延续供需紧平衡局面,三季度氧化铝价格或存在100元/吨以内的波动空间,而考虑四季度氧化铝存在新增产能投产情况,届时四季度氧化铝价格或存一定的下跌空间。根据供需变动及季节性规律判断,下半年氧化铝价格或运行于3700-3950元/吨,价格高点大概率出现在7月份,低点或出现在12月份。

风险提示:国内铝土矿复产及进口铝土矿供应情况,下游电解铝厂产能复产情况。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 配资炒股软件